Google Workspace

Googleホワイトペーパー

.png)

社会福祉法人M&Aでは、財務の見え方を誤ると統合後の負担を過小評価しやすくなります。

足元では、補助金条件や基本財産の制約まで含めて見ないと、統合後に追加コストや返還リスクが膨らみやすくなっています。

現場では、会計基準の違いに加えて、補助金、税制、監査の論点が重なり、どこから整理すべきか迷いがちです。

この記事では、社会福祉法人会計基準を踏まえた財務整理のポイントを、DD、補助金、税制、PMI、監査の順にまとめます。

Key Points

- 基本財産、補助金、拠点区分の見方が財務DDの前提になる

- 会計基準の違いを押さえると統合後のリスクを読み違えにくくなる

- 補助金返還や承継条件まで含めて財務計画を立てる必要がある

この記事の想定読者とゴール

- 読者 財務DDや会計整理を担当する実務担当者、管理職

- 読者 補助金や借入の扱いを把握したい理事長、事務局長

- 読者 社会福祉法人会計基準の視点を補強したい専門家

- ゴール 社会福祉法人会計基準で見るべき財務論点を整理する

- ゴール 補助金、基本財産、借入が統合にどう影響するかを把握する

- ゴール 財務面での見落としを減らす視点を持つ

目次

社会福祉法人会計基準と企業会計の違い

社会福祉法人の会計は、利益配分ではなく公益性と財産制約を前提に見る必要があります。まずは一般企業会計との違いを押さえると、以降のDDや承継論点が読みやすくなります。

企業会計との根本的相違

一般企業では、会社法や金融商品取引法に基づく企業会計基準を用い、株主や投資家への利益配分を念頭に置いて財務諸表を作成するのが一般的です。しかし社会福祉法人は、「公益性」を前提とした独自の会計基準(「社会福祉法人会計基準」)を用いる必要があります。この基準は、経常活動増減や事業活動区分など、株式会社のPL・BSと異なる科目体系が採用されており、残余財産や基本財産、施設区分ごとの経理が色濃く反映される形になっています。

- 基本財産の区分管理

施設や土地建物は「基本財産」として公益目的に供されていることを示す必要があり、自由に売却・転用できないように会計上も管理する - 事業区分ごとの事業活動計算書

高齢者施設、障がい者施設など、複数の事業を運営する場合は区分経理が求められ、補助金収入や人件費を事業別に把握する

利益配分ではなく、利用者福祉を最終目的に

社会福祉法人は利益を出しても、それを配当として分配できません。余剰が出たら法人の積立金や次期事業の原資として回すのが原則で、これを行政や理事会、評議員会にもきちんと報告する必要があります。企業会計的な“株主利益”の考え方はないので、合併や事業譲渡による「売却益」も事実上、法人の運営安定や設備投資に再投入されるべき財源として扱われます。

合併・事業譲渡時の財務DDと基本財産評価

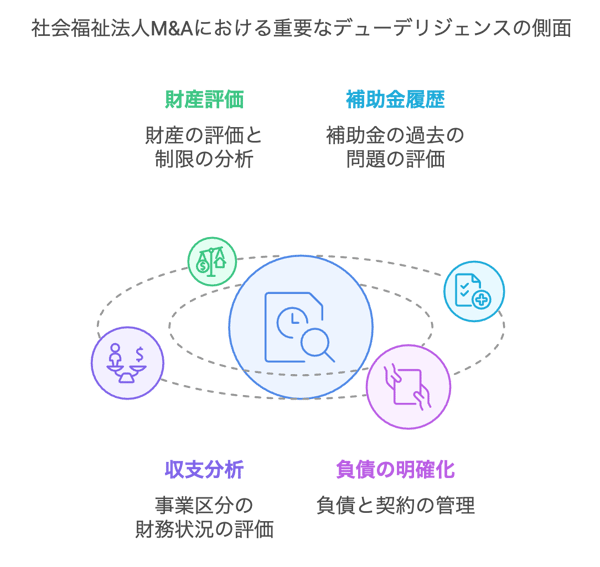

社会福祉法人のDDでは、資産の多寡だけでなく、使途制限や承継条件まで含めて見ないと判断を誤ります。ここでは、基本財産と事業譲渡時の論点を整理します。

財務DDで確認すべき項目

社会福祉法人同士の合併や事業譲渡でも、いわゆるデューデリジェンス(DD)が重要ですが、一般企業M&Aより重視すべき項目が若干異なります。特に注目すべきは次の点です。

- 基本財産の内訳・評価

寄付金や補助金で整備された施設や設備がどれだけ存在し、どういう制限がついているか(売却や担保設定ができるか等) - 補助金・交付金の履歴

過去の補助金申請に不備や誤申請がないか、現在の補助対象事業が合併や譲渡後も継続できるか - 事業区分ごとの収支

社会福祉法人会計基準では、介護保険事業、障がい者支援事業、児童福祉事業等を区分経理するのが原則であり、各区分が黒字or赤字かを把握 - 長期借入金や契約保証

銀行借入やリース契約などの負債が、どの施設の運営収支で賄われているかを明確化しなければ、承継時に混乱する

合併時の基本財産評価

合併では、旧法人の基本財産(建物や土地)が新法人または存続法人に移される形になりますが、その評価をどう行うかで行政への書類や財務処理が変わってきます。一般企業M&Aでは“時価評価”が行われることが多いですが、社会福祉法人の場合、寄付で取得した資産や補助金で整備した資産が実態と時価のギャップを生む可能性が高いです。

行政はあくまで「現行の簿価ベースで管理」し、実質的に売却益を得ようとする行為は認めない方針をとるのが通常なので、時価を大きく上回る形での資産評価は基本的に認められないと考えておくほうが安全です。

事業譲渡時の財務DD

事業譲渡では、譲渡対象を「施設単位」や「サービス単位」で区切ることが多く、そこに付随する資産(機器、車両等)や負債(ローン、リース契約など)を特定して引き継ぐ形をとります。どの職員がそのまま譲受法人へ移籍するか、利用者契約をどう引き継ぐか、一つひとつ細かく洗い出し、DDで確認しないと後から「想定していなかった負債が出てきた」「実は稼働率が低く赤字事業だった」などの大きな問題に直面しかねません。

補助金・助成金の継承と取り扱い

補助金は「承継できるか」と「返還が必要になるか」を分けて考えると整理しやすくなります。制度ごとに条件が異なるため、合併や事業譲渡の前に個別確認が欠かせません。

補助金の承継可否

社会福祉法人は、介護保険事業や障がい者福祉事業での施設整備費や人材確保のための補助金・助成金を多数活用しているケースが多いです。しかし、合併や事業譲渡によって、補助金対象事業の運営主体が変わることになるため、一部の補助金では新法人(または譲受法人)として再申請や承継手続きを求められます。

- 国・都道府県補助金 : 「補助金交付要綱」に承継に関する規定があるか確認。なければ追加協議で承継を認めてもらう必要がある。

- 市町村独自の補助 : 地域特性に合わせた交付制度が存在し、事業主体が変わると補助を打ち切る要件になっている場合もあるため要注意。

補助金の返還リスク

合併や事業譲渡後に補助金の目的外使用と見なされると、補助金の一部または全部の返還を命じられる恐れがあります。例えば、「10年間、老人ホームとして使用する」前提で交付された補助金なのに、合併後にそのホームを廃止・転用した場合、補助金要件に違反すると判定されるかもしれません。

事業譲渡でも同様に、譲渡先法人が補助金を継続活用したいなら、期限内に同じ目的で使うことをしっかり申し送りし、行政の合意を得る必要があるでしょう。

新規補助金活用の可能性

合併後に大規模法人となったり、事業譲渡で新分野を追加したりすると、行政から見て**「地域福祉を総合的に担う先駆的プロジェクト」と評価され、逆に新たな補助金が利用できる場合もあります。たとえば、障がい者と高齢者の複合施設を整備する際、複数の制度を組み合わせて補助を受けることが可能になるケースがあるのです。

このように、M&Aを契機に規模拡大や専門性強化を狙えば、それに付随して設備補助金や人材開発助成金などを受けられる可能性が広がるため、一概に「補助金が面倒だからやめよう」と敬遠するのは早計といえるでしょう。

税制優遇や収益事業の区分管理

税制は会計処理と密接に結びつくため、合併や事業譲渡の後で運用を変える前提で整理しておく必要があります。収益事業と公益事業の切り分けを曖昧にすると、申告や監査で説明が難しくなります。

社会福祉法人の税制優遇

社会福祉法人には、固定資産税や法人税などで優遇措置が与えられることが多く、合併や事業譲渡後の法人でもその優遇が継続されるかは大きな関心事です。たとえば、合併で新設法人を作った場合、どの施設が非課税対象として扱われるのか、各地方税法の規定や市町村条例を確認しなければなりません。

さらに、収益事業を行っている場合(例えば保育所や売店など)、どの範囲が法人税課税になるのか、事業区分を明確に区分経理する必要があり、合併後の会計ルールを統一するのが重要です。

収益事業と公益事業の混在

社会福祉法人が運営する事業の中には、純粋な公益目的の事業と、一定の収益を生む事業が混在していることもあります。合併で両法人の事業区分が合わさると、どこまでを収益事業とみなすか 、旧法人での分類をそのまま引き継ぐのかといった調整が必要になります。事業譲渡でも、譲受側がこれまでになかった収益事業を取り込んだときに、税務申告の実務が変わる可能性があるのです。

設備投資への税額控除

収益事業として認定される領域であれば、設備投資に対して税額控除制度を活用できるケースがあります。一方で、純粋な公益事業として運営する施設はそもそも非課税とされるなど、扱いが複雑になりがちです。合併や事業譲渡を機に施設改修・建て替えを行う法人は、各税制の優遇措置を事前に調べ、行政との協議で明確化する必要があるでしょう。

PMIにおける財務統合の実務ポイント

PMIでは、会計システムの統合と説明責任の整備を同時に進めると、後戻りが減ります。ここでは、実務でつまずきやすい論点を先に見ておきます。

合併後の会計システム統合

合併のPMIでは、会計システムを一本化する作業が不可欠です。旧法人AとBで使っていたシステムが異なる、経理処理の勘定科目がずれている、補助金管理モジュールが片方しか導入されていない――といった問題を解決しないと、決算作業で大混乱を招きます。社会福祉法人会計基準に対応したシステムを選定し、補助金や収益事業の区分経理機能がきちんとあるか確認しましょう。

実務で押さえたい: ICT統合とコスト按分

- 介護ソフト、勤怠、会計の統合コストは、ライセンス費だけでなく帳票と権限設計まで含めて見積もる

- ICT補助金を使う場合は、システム更改と業務標準化を同じ計画書に載せる

- 「同じソフトに揃える」より先に、部門別の入力ルールと締め処理を合わせる

事業譲渡後の分離会計対応

事業譲渡の場合、譲渡元法人は譲渡した事業の収支を会計上から外すことになるので、どのタイミングで仕訳を切るか 、期中ならどう処理するか を明確化しておかないと混同が生じます。譲受法人でも「何月何日付で引き継ぐか」によって、職員給与や利用料収入の計上対象が変わってくるため、PMI初期には財務・人事・施設管理部門が綿密に連携する必要があります。

情報公開と会計監査への備え

社会福祉法人は、一部事業で収益が出ていても、「なぜその収益が発生し、どう再投資するか」を行政や評議員会に説明する義務があります。合併・事業譲渡のPMI段階で財務報告の方針(例えば、ウェブサイトで決算情報を公開するとか、評議員会向けの報告書テンプレートを刷新するなど)を定めれば、後々まで透明性を維持しやすいでしょう。

また、運営適正化委員会や都道府県監査を受ける際にも、合併後の新法人としてスムーズにレポートできる体制を整えておけば、監査リスクの低減につながります。

行政監査とコンプライアンスへの備え

監査や研修は、合併・事業譲渡後に「運営できていること」を示す最後の確認ポイントです。財務の整理とセットで早めに準備しておくと、監査対応がかなり安定します。

行政監査の観点

社会福祉法人には、都道府県知事や市町村が定期的に監査を行う仕組みがあり、合併・事業譲渡によって経営体制や会計処理が変わった場合、その移行が正しく行われたか注目されます。以下の観点が特に監査で見られるでしょう。

- 基本財産の管理 : 合併後に旧法人の基本財産がどのように扱われているか

- 補助金・交付金の適正使用 : 目的外使用や不正請求がないか

- 職員配置基準 : 合併で配置が変わったことで基準を満たしていない事業がないか

コンプライアンス教育

職員に対して、合併や事業譲渡後のルール変更(例えば経理伝票の承認フローや施設利用料の徴収方法)を正しく理解させるためのコンプライアンス研修が必要になる場合もあります。社会福祉法人は内部統制が甘いと、寄付金や補助金の不適切処理、利用者からの苦情管理などでトラブルが発生しやすいため、PMIの一環として研修体制を構築することが望ましいです。

外部監査人の活用

法人の規模や都道府県の方針によっては、外部監査人 (公認会計士など)の導入が義務または推奨されるケースがあります。合併・事業譲渡で経営規模が拡大し、管理すべき補助金や施設数が増えれば、外部監査人によるチェックが役員・評議員会にとっても安心材料となるでしょう。最新の社会福祉法人制度改革では財務情報の公表と外部監査の強化が謳われており、PMI段階での導入を検討する法人もあります。

実務チェック: 財務DD重要項目ワークシート

財務DDでは、数値だけでなく制約条件や簿外的な論点まで洗い出しておくと安全です。

- 現行ガバナンス準拠の役員報酬 : 指導指針に沿った報酬基準になっているか?

- 内部留保(利益積立金)の使途制限 : 再投資計画のない過剰な内部留保がないか?

- ICT/DX等への特定特定目的積立金 : 将来の設備更新やシステム統合に向けた積立状況

- 自治体独自の補助金返還規定 : 統合を機に返還が必要になる「縛り」のある補助金の有無

- 職員預り金(互助会等)の管理実態 : 合併時にトラブルになりやすい簿外債務的要素の有無

まとめ

本記事(第5回)では、社会福祉法人M&A(合併・事業譲渡)における財務・会計上の観点にフォーカスし、一般企業の会計とは異なる「社会福祉法人会計基準」や「補助金・基本財産規制」「税制優遇」などを踏まえた運用方法を解説してきました。合併や事業譲渡で組織を再編する際に、これらのポイントを軽視すると、後から行政監査で指摘を受けたり補助金返還を求められる恐れがあるため、事前のデューデリジェンス(DD)とPMI計画で十分に対策を立てることが必要です。

地方都市では、社会福祉法人が複数の事業を展開しながらも、人材不足や高齢化で運営に苦慮しているケースが珍しくありません。専門アドバイザーや会計・法律のプロと連携し、行政手続だけでなく会計統合や財務管理の仕組みをしっかり設計すれば、合併・事業譲渡後の混乱を大きく減らすことが可能です。

たとえば、補助金活用で新サービスを開拓し、地域住民への価値提供を一段と向上させられるかもしれません。逆に、財務・会計面の整備を怠れば、職員への給与支払いが遅れたり、利用者負担額の計算を誤るなど、法人としての信用を失うリスクが高まります。

次回「職員・利用者・地域社会へのコミュニケーション戦略とリスク管理」では、職員・利用者・地域社会への対応やリスク管理をより深く掘り下げる予定です。合併や事業譲渡において「数字」だけ整合性が取れても、職員が納得しなかったり利用者に十分なコミュニケーションがなければ成功には程遠いからです。財務面と併せて人材や地域住民への視点を統合的に考えるのが、社会福祉法人M&Aにおける真のPMI成功のカギと言えるでしょう。

本シリーズの全記事の概要は、社会福祉法人M&Aよりご覧いただけます。また、関連コンテンツは中小企業事業承継・M&A総合ガイドページからもご覧いただけます。企業戦略の一環としてのM&Aについてのポイントを見つけてください。

地方では高齢化と地域支援の拡大が同時進行し、社会福祉法人の役割がますます重要になっています。エスポイント は、こうした法人の合併・事業譲渡をサポートし、公益性と経営効率を両立するためのご提案を行っています。後継者不足や財務的余力の限界など、単独では解決が難しい課題に対して、M&Aを含む総合的なアプローチを検討してみてはいかがでしょうか。