Google Workspace

Googleホワイトペーパー

%E3%81%AE%E9%87%8D%E8%A6%81%E6%80%A7.png?width=750&height=394&name=%E3%83%87%E3%83%A5%E3%83%BC%E3%83%87%E3%83%AA%E3%82%B8%E3%82%A7%E3%83%B3%E3%82%B9(%E4%BC%81%E6%A5%AD%E7%B2%BE%E6%9F%BB)%E3%81%AE%E9%87%8D%E8%A6%81%E6%80%A7.png)

想定読者: LOIまで進んだが、DDで何を見られ、どこで条件が変わるのかを整理したい中小企業の経営者、後継者候補、実務責任者

この記事のゴール: 財務、法務、人事、IT、ESGの各DDで何を確認し、その結果が価格調整、契約条件、PMI準備にどう返るのかを判断できる状態になること

前回の「M&Aプロセスの具体的手順」で、初期接触、NDA、LOI、資金計画まで進んだとしても、そこから先は「細かい確認作業」に入るだけではありません。実務で止まりやすいのは、まさにここです。資料要求リストが届いた瞬間に、数字の置き場所が曖昧だったり、契約書が担当者任せだったり、キーパーソンの残留条件を社内で言葉にできなかったりすると、交渉は一気に重くなります。

中小企業のM&Aでは、「買い手が細かすぎる」のではなく、「これまで口頭や慣習で回っていたことを、契約や数字で説明し直す」必要がある点が難所になります。人件費上昇、借入環境の変化、システム更新負担、データ整備の遅れも無視できません。DDは、単にリスクを洗い出す工程ではなく、成立後に本当に回る案件かを見極める工程です。

実務では、「数字は出せるが、どこまでが一時要因か説明できない」「主要契約はあるが、更新状況が追い切れていない」「統合後に残ってほしい人材の条件を整理できていない」といった引っかかりが、価格や条件の修正要因になります。だからこそ、DDは専門家任せにせず、経営側も論点を把握しておく必要があります。

結論からいうと、DDで重要なのは、すべてを完璧に見せることではなく、どこに論点があり、何を先に整えれば交渉を安定させられるかを見極めることです。本記事では、その見方を領域別に整理します。

この記事で分かること

- DDの5領域が、どの順番で価格調整や契約条件に返るのか

- 財務、法務、人事、IT、ESGで最低限見られやすい論点

- 買い手に指摘されやすい中小企業特有の詰まりどころ

- 資料要求やヒアリングを効率化するための準備方法

- DDの結果をPMI準備へつなぐ考え方

目次

DD全体像をどう捉えるか

DDは「買い手が売り手を細かく調べる工程」と見られがちですが、実務ではそれだけではありません。買い手にとっては、価格や条件が妥当かを判断する工程ですし、売り手にとっては、自社の魅力とリスクをどこまで透明に説明できるかが問われる工程です。つまり、DDは交渉を止めるための工程ではなく、曖昧だった前提を契約可能な粒度に変える工程と考えた方が実務に合います。

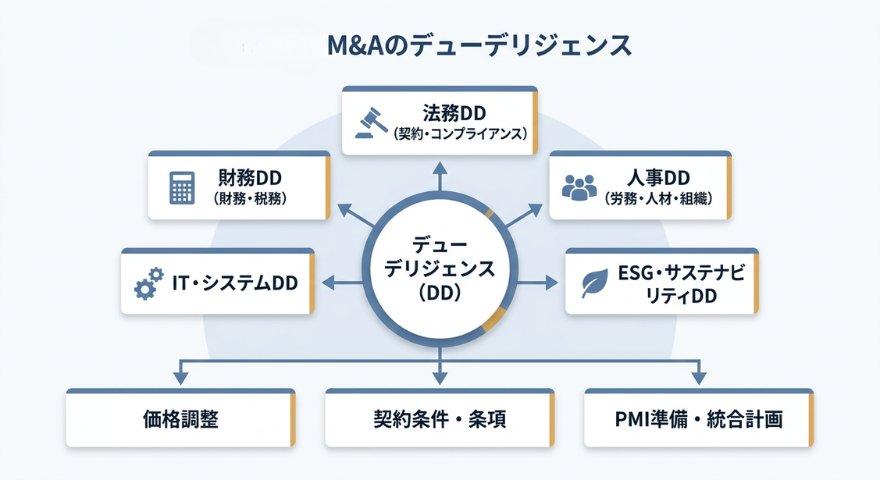

DD全体を俯瞰すると、論点は大きく次の5領域に分かれます。

- 財務DD

収益の実態、負債、キャッシュフロー、税務リスクを確認し、価格の妥当性を見ます。 - 法務DD

契約、許認可、訴訟、表明保証に跳ね返る論点を確認します。 - 人事DD

キーパーソン、労務管理、組織文化の差を見て、統合後の不安定要因を洗います。 - IT DD

システム老朽化、セキュリティ、データ連携の難易度を見て、追加投資と統合負荷を読みます。 - ESG DD

環境、社会、ガバナンス上のリスクを見て、ブランドや規制対応への影響を確認します。

ここで重要なのは、各領域が独立しているわけではないことです。たとえば、財務DDで見つかった利益の偏りは価格修正に直結し、人事DDでキーパーソン依存が見つかればPMI計画に影響します。法務DDで契約更新漏れが分かれば、表明保証や補償条件の見直しが必要になるかもしれません。DDは「調査結果の山」を作る工程ではなく、「どの論点がどこへ返るか」を整理する工程です。

| DDで確認する論点 | 交渉で返る先 | 売り手側で先に整えておきたいこと |

|---|---|---|

| 数字の実態差 | 価格調整 | 月次、借入、在庫、固定資産の説明材料 |

| 契約や許認可の抜け | 契約条件、表明保証 | 主要契約書、更新状況、紛争履歴 |

| 人材や組織依存 | PMI準備、条件交渉 | キーパーソン、残留意向、評価制度 |

| システムの負債 | 価格調整、PMI準備 | 基幹システム、委託先、改修履歴 |

| ESG上の懸念 | 契約条件、ブランド判断 | 環境対応、労務課題、ガバナンス体制 |

よくある失敗例

「LOIまで来たから、あとは専門家が細かく確認してくれる」と考えて準備を後回しにすると、資料要求への対応が遅れ、相手側の不信感が強まりやすくなります。DDは、入ってから整えるより、入る前に論点を見える化しておいた方が安定します。

財務DDで何を見られるか

財務DDで見られるのは、単なる売上や利益の大きさではありません。買い手が見たいのは、「この数字はどこまで継続性があるか」「見えていない負債や追加投資がないか」「買収後の資金繰りに無理が出ないか」です。決算書があるだけでは足りず、その中身を説明できるかが重要になります。

特に中小企業で論点になりやすいのは、次のような点です。

- 売上や利益の偏り

特定顧客依存、季節変動、一時要因の影響が大きくないか - 負債や簿外リスク

オーナー借入、リース、未払費用、偶発債務が整理されているか - 将来の資金需要

設備更新、採用コスト、システム改修費を織り込めているか

買い手が厳しく見るのは、「数字が悪い会社」だけではありません。むしろ、利益は出ていても、その根拠が説明できない会社の方が不安視されます。たとえば、経営者個人の支出が会社経費に混ざっている、古い在庫が資産として残っている、月次はあるが部門別採算が見えないといった状態では、利益の質が読みにくくなります。

| 見られやすい項目 | 典型的な指摘 | 先に整えるとよいこと |

|---|---|---|

| 売上構成 | 主要顧客依存、継続性の説明不足 | 顧客別売上、解約率、継続契約の有無 |

| 在庫・固定資産 | 実態との差、評価の甘さ | 滞留在庫、老朽設備、修繕履歴 |

| 借入・資金繰り | 返済余力、個人保証依存 | 借入一覧、返済条件、追加投資予定 |

| 役員関連費用 | 実態コストが見えない | 個人費用の切り分け、正常収益の再整理 |

財務DDの結果は、そのまま価格修正だけに使われるわけではありません。たとえば、設備更新が必要なら価格調整だけでなく、クロージング後の投資計画にも影響します。顧客依存が強ければ、契約条件やアーンアウトの考え方に返ることもあります。だからこそ、数字の整備は「安く見られないため」ではなく、「どこまで説明できるか」を整えるために行うべきです。

想定ケース

月次試算表では利益が出ていても、主要顧客1社の値引き要請が既に進んでいたり、古い設備の更新費が来期に集中したりすると、買い手の見立ては大きく変わります。DDでは、過去の数字だけでなく、これから起こるコストも見られます。

法務DDで何が条件修正につながるか

法務DDでは、契約書があるかどうかだけでなく、「その契約や許認可が今の事業運営を支える状態にあるか」が見られます。中小企業では、長年の関係性で取引が続いていること自体は珍しくありませんが、M&Aの場面では口頭合意や更新漏れは一気にリスクとして可視化されます。

見られやすい論点は、主に次の3つです。

- 主要契約の有効性

大口取引先、仕入先、委託先との契約が文書化され、更新状況が追えているか - 権利関係の整理

商標、著作権、ソフトウェア利用契約、営業許認可の名義や条件に問題がないか - 紛争や違反の履歴

未解決の訴訟、行政指導、重大クレーム、労務紛争の火種が残っていないか

法務DDで見つかった論点は、価格以上に契約条件へ返ることが多いです。たとえば、契約更新漏れがある、主要契約にチェンジオブコントロール条項がある、個人保証や名義の問題が残っているといった場合、表明保証や補償条項が重くなる可能性があります。つまり、法務DDは「問題があるかないか」だけでなく、「誰がそのリスクを持つか」を決める工程でもあります。

| 法務論点 | 交渉で返りやすい先 | 先に確認したいこと |

|---|---|---|

| 主要契約の更新漏れ | 表明保証、補償条項 | 有効期限、解除条件、承継可否 |

| 許認可や名義の問題 | クロージング条件 | 更新履歴、承継手続き、必要書類 |

| 紛争・行政対応履歴 | 価格調整、補償条件 | 解決状況、再発可能性、記録の有無 |

実務で見落としやすい点

「長年問題なく続いている取引だから大丈夫」と考えがちですが、契約書の現行版がない、担当者しか内容を知らない、解除条件を確認していないといった状態は、M&Aではそのままリスクとして扱われます。関係性の強さと、承継可能性は別問題です。

人事DDでどこがPMIの火種になるか

人事DDで見られるのは、単なる人数や給与テーブルではありません。買い手が本当に気にするのは、「誰が抜けると困るか」「制度や文化の差が統合後にどれだけ摩擦になるか」「労務リスクが表面化していないか」です。中小企業では、経営者本人や一部のベテラン社員に知識や顧客対応が集中していることが多く、そこが大きな論点になります。

人事DDで特に見られやすいのは、次の3点です。

- キーパーソン依存

技術、営業、人間関係、承認権限が一部の人に集中していないか - 労務管理の実態

残業代、社会保険、雇用区分、就業規則、評価制度が実務と合っているか - 組織文化の差

意思決定の速さ、報告ライン、現場の裁量、経営者との距離感が大きくずれていないか

M&Aでは、「会社を買う」というより「人が動いている仕組みを引き継ぐ」側面があります。したがって、キーパーソンの残留意向や、従業員が変更をどう受け止めるかは、PMI準備の初期論点になります。ここを軽く見てしまうと、クロージング後に業務が回らない、顧客対応が不安定になる、現場の反発が強くなるといった問題が起きやすくなります。

よくある迷い

経営者は「この人がいれば回る」と思っていても、その人の業務が文書化されていなかったり、本人がM&A後の残留を迷っていたりすると、買い手の評価は大きく下がります。人材の価値は高いほど、引継ぎ条件の整理が必要です。

人事DDは、買い手が厳しいというより、統合後に実際に起こる摩擦を先回りして見る工程です。だからこそ、人数表だけでは足りず、「誰が何を担い、抜けると何が止まるか」を説明できる状態にしておくことが大切です。

IT DDで見落としやすい追加コストは何か

IT DDは、IT部門のためだけの確認ではありません。現在の業務がどのシステムで回り、買収後にどれだけ統合負荷が出るかを測る工程です。最近は、数字や契約が整っていても、システムの老朽化やデータ連携の難しさが追加投資の大きな要因になることがあります。

特に中小企業で見落としやすいのは、次のような論点です。

- 基幹システムの依存度

会計、販売、在庫、勤怠などがどこまで一貫して管理されているか - セキュリティと権限管理

退職者アカウント、共有アカウント、バックアップ、委託先管理が整理されているか - データ連携の難易度

APIの有無、マスタ整備、Excel運用の多さ、属人的な集計がどれだけ残っているか

IT DDで厳しく見られるのは、「最新ツールを使っているか」ではありません。買い手が知りたいのは、統合後にどれだけ追加コストと工数がかかるかです。オンプレ環境の更新費用、古い会計ソフトからの移行、人ごとに違うExcel管理、委託先任せの保守体制などは、DDで見つかると価格調整やPMI計画の見直し要因になります。

| IT論点 | 追加コストになりやすい理由 | 先に整理するとよいこと |

|---|---|---|

| 老朽化した基幹システム | 更新費、保守切れ、障害対応負荷 | 利用システム一覧、保守契約、更新予定 |

| 権限管理の甘さ | 情報漏えい、監査不備 | アカウント棚卸し、共有権限、委託先管理 |

| Excelや紙中心の運用 | データ移行、統合作業が重い | マスタの場所、更新ルール、属人業務の可視化 |

実務で起きやすいこと

「システムはある」と思っていても、実際には最終集計だけExcelで手直ししている、担当者しか更新手順を知らない、顧客データの定義が部門ごとに違うといった状態は珍しくありません。IT DDでは、ツール名よりも運用実態の方が重く見られます。

ESG DDを中小企業ではどう考えるか

ESG DDというと大企業向けの話に見えますが、中小企業でも無関係ではありません。特に、製造業や地域密着業、労働集約型の事業では、環境対応、労務環境、地域との関係、意思決定体制が企業評価に影響します。大きな開示制度を整える必要はなくても、「問題が起きていないか」「起きた時に説明できるか」は見られます。

ESG DDで見られやすい観点は、次の3つです。

- 環境

廃棄物処理、排水、設備更新、法令順守、将来の修繕や是正コスト - 社会

労働環境、ハラスメント対応、地域との関係、主要取引先との信頼 - ガバナンス

取締役会や承認体制の実効性、経営判断の記録、内部統制の有無

中小企業では、「ESGという言葉では整理していないが、実質的には論点がある」ケースが多いです。たとえば、環境対応はしているが記録がばらばら、地域との関係は良好だが担当者しか説明できない、重要承認が経営者口頭で進んでいて記録が薄い、といった状態です。買い手がESG方針を重視している場合、こうした曖昧さがブランドや規制対応リスクとして見られます。

中小企業での現実的な見方

ESG DDは、派手なサステナビリティ施策を並べることではありません。むしろ、「環境、労務、承認体制で後から問題になりそうな点を、どこまで把握しているか」が問われます。記録や説明材料があるだけでも見え方は大きく変わります。

DDを効率化し、交渉へ返すにはどうするか

DDで苦しくなる理由は、確認項目が多いことだけではありません。資料の出し方、社内の連携、優先順位の置き方が曖昧だと、確認そのものが非効率になります。実務では、「何をどの順番で出すか」「誰が回答窓口になるか」「どこから専門家に渡すか」を先に決めておくだけでも負担はかなり変わります。

効率化のポイントは、次の3つです。

- 資料要求リストを受けたら、重要度で並べ替える

すぐ出せる資料、整備に時間がかかる資料、専門家確認が必要な資料を分ける - 社内の回答窓口を一本化する

財務、法務、現場、人事で個別に返すのではなく、案件全体の窓口を決める - 発見事項を価格、契約条件、PMI準備に振り分ける

指摘をためるのではなく、どこへ返る論点かを整理する

| DDで出た指摘 | まず考えること | 返り先 |

|---|---|---|

| 利益の継続性が弱い | 一時要因か、構造要因か | 価格調整 |

| 契約や許認可に不安がある | 補償か、是正か、条件付き成約か | 契約条件 |

| キーパーソン依存が強い | 残留条件か、引継ぎ計画か | PMI準備、条件交渉 |

| システム統合負荷が重い | 価格へ織り込むか、投資前提にするか | 価格調整、PMI準備 |

交渉で意識したいこと

DDで論点が出ること自体は異常ではありません。問題は、見つかった論点をそのまま不信感に変えてしまうことです。説明できるものは説明し、修正が必要なものは認め、どこを価格で吸収し、どこを契約で担保し、どこをPMIで解消するかを分けて考えると、交渉は安定しやすくなります。

DDは、買い手が有利になるための工程ではなく、成立後に破綻しない案件にするための工程です。売り手側も、ここでの整理が丁寧であればあるほど、価格だけでなく信頼面でも評価されやすくなります。

よくある質問

DDでは、どの領域から優先して整えるべきですか

まずは財務と法務です。数字と契約の説明が曖昧だと、その後の会話が進みにくくなります。そのうえで、人事、IT、ESGを「PMIや将来コストへ返る論点」として整理すると進めやすいです。

DDで問題が見つかったら、案件はほぼ壊れますか

いいえ。問題が見つかること自体は珍しくありません。重要なのは、その論点が説明可能か、是正可能か、価格や契約条件で吸収できるかです。見つからないことより、見つかった後に整理できることの方が重要です。

売り手側でもDDを見越して先にできることはありますか

あります。月次、借入、主要契約、キーパーソン、利用システム、許認可の基本情報を整理し、「どこが未整備か」まで見えるようにしておくと、相手の不安を減らしやすくなります。

DDの結果は、価格以外にも影響しますか

はい。表明保証、補償条件、独占交渉の扱い、引継ぎ期間、PMI体制、追加投資の前提など、価格以外の条件にも大きく影響します。DDは価格査定だけの工程ではありません。

まとめ

デューデリジェンスは、M&Aの成否を左右する工程ですが、怖がるべきなのは「調べられること」そのものではありません。本当に重いのは、どこに論点があり、何をどこへ返すべきかが整理されていない状態です。

DD前に最低限確認しておきたいポイントをまとめると、次の3点です。

- 財務、法務、人事、IT、ESGのどこに論点がありそうか、社内で見えているか

- 指摘が出た時に、それを価格調整、契約条件、PMI準備のどこへ返すか考えられるか

- 資料要求への対応窓口と、説明の優先順位が決まっているか

ここが整っていれば、DDは「細かく指摘される怖い工程」ではなく、「案件を成立後に回る形へ近づける工程」に変わります。逆に、ここが曖昧なままだと、価格以前のところで交渉コストが膨らみやすくなります。

次の記事の「契約締結とクロージング」では、DDの結果を踏まえて、最終契約やクロージングで何を確認し、どこを詰めるべきかをさらに具体的に整理していきます。